Как DeFi поглощает традиционные финансы

Эта статья изначально была размещена на dYdX, которая в свою очередь была размещена на The Pomp Letter.

С созданием базового блока Bitcoin в мире появилось первое по-настоящему децентрализованное финансовое приложение. Bitcoin позволил любому человеку в мире хранить богатство без необходимости в централизованной организации. Это богатство можно было взять и отправить в любую точку мира, единственным требованием было подключение к Интернету. По мере того, как сеть Bitcoin росла с увеличением количества владельцев и передаваемой ценности, разработчики начали искать способы создания более сложных финансовых операций. Это противоречило тому, как сообщество Bitcoin относилось к компромиссам между безопасностью и выгодными финансовыми инструментами, что создавало нераскрытые возможности для создания блокчейна, которая могла бы способствовать заключению более сложных финансовых контрактов.

Когда был запущен Ethereum, он стремился стать глобальным компьютером, способным обеспечивать работу произвольного количества приложений с помощью "умных" контрактов. Мания ICO 2017 года отразила это видение, но Ethereum как платформа в конечном итоге оставила желать лучшего для большинства приложений. Среди всего этого шума, стало все более очевидным, что Ethereum является плодородной почвой для экспериментов в финансовых приложениях. Ethereum резко сократил расходы, связанные с различными финансовыми операциями, включая формирование капитала, выпуск активов (отсюда и пузырь ICO), обмен активами, администрирование займов, управление залоговым обеспечением и многое другое. После того, как в 2017 году завалы были расчищены, сообщество Ethereum начало активно развиваться и получило название "DeFi" (сокращение от "децентрализованное финансирование").

DeFi имел огромные перспективы с учетом того, насколько неэффективным является традиционное финансирование, а также с учетом того, насколько хорошо его цели согласуются с основной идеей крипто-сообщества. Умные контракты Ethereum позволяли управлять деньгами программно, без необходимости центральной инстанции, что, в свою очередь, создавало много преимуществ с точки зрения эффективности. Аналогичным образом, приложения DeFi были открыты и не требовали разрешений. Как и Bitcoin, любой мог получить к ним доступ, все, что ему было нужно, это подключение к Интернету.

Сравните это с традиционной финансовой системой, и вы легко поймете, насколько более привлекателен DeFi. В традиционном мире финансовые приложения труднодоступны, сложны в использовании, а главное, дорогостоящи.

Ранние признаки соответствия продукта рынку

Вскоре после того, как сообщество Ethereum сплотилось вокруг DeFi и выделило инженерные ресурсы на создание инфраструктуры, появились первые признаки движения. В эти первые дни наиболее многообещающими разработками были примитивы DeFi: строительные блоки, которые можно было строить друг на друге для создания более эффектных приложений. Компетентность этих примитивов помогает создавать сильные сетевые эффекты, в которых ценность продуктов и услуг растет по мере увеличения числа пользователей DeFi.

Первым случаем использования, когда был обнаружен большой рост, были стеблкоины. Стаблкоины просты, они представляют собой активы, предназначенные для удержания привязки к другому активу, который в случае с самыми популярными стаблконами, считается долларом США. Со стаблкоинами любой желающий может совершать сделки в долларах, по всему миру, и без задержек. Стаблкоины кажутся примитивными на поверхности, но иметь возможность свободно отправлять доллары в рамках криптоэкосистемы всегда было трудно — мир фиата и мир крипто не очень-то взаимозаменяемы.

Стаблконы действительно начали расти, когда на рынке появились новые примитивы. Возможность обмена стаблкойнов через децентрализованные биржи, такие как dYdX, 0x и Kyber, или возможность занимать и выдавать стаблкоины через такие платформы, как dYdX и Compound, сделала стаблконы намного более мощными. Пользователи могут оставаться на связи для многих своих банковских потребностей.

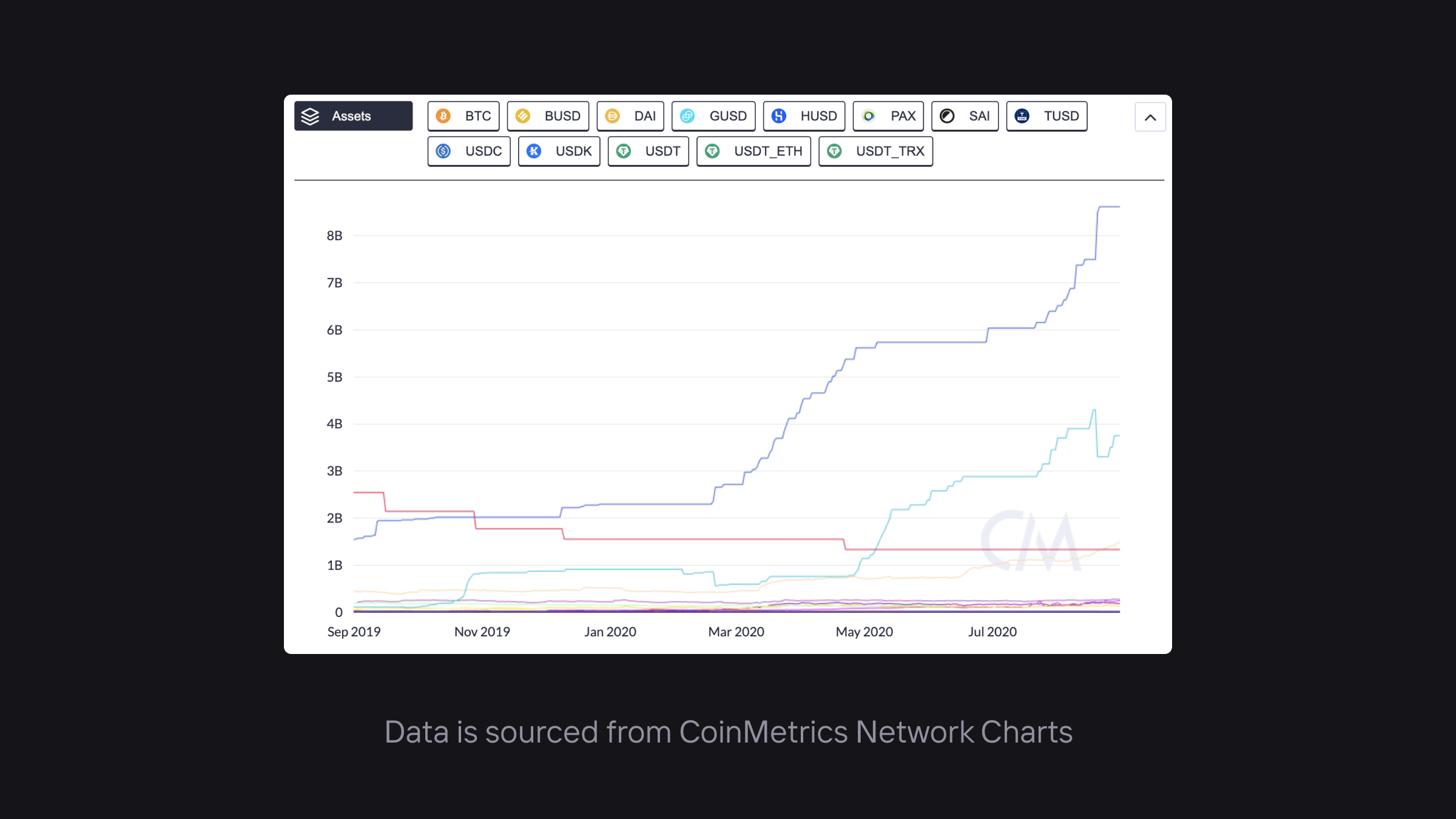

Мы ясно видим, что эмиссия стаблекойн действительно взлетела в конце 2018 года, как раз в то время, когда многие из первых примитивов DeFi появились на рынке. Сумма долларов в USDT, выделенная в Ethereum, выросла до более чем 6 миллиардов долларов США практически с 0. USDC также наблюдал астрономический рост, увеличившись до более чем 1 миллиарда долларов США в течение менее чем двух лет.

Децентрализованный обмен был еще одним примитивом, который взлетел в 2019 году. При децентрализованных биржах "умные" контракты обрабатывают все части биржевого процесса — они проверяют, что каждый владелец владеет активами, что он одобрил передачу, и, как только они удовлетворяют требованиям, контракты атомизируют обмен активами между двумя контрагентами. Опять же, это кажется простым, но традиционный процесс обмена может быть дорогостоящим и подвергает пользователей большому риску со стороны контрагента. Как мы видели снова и снова, обмены могут идти вниз с криптой всех своих клиентов.

Автоматизированные маркет-мейкеры продвинули концепцию децентрализованной биржи на шаг вперед, устранив необходимость в централизованном маркет-мейкере для цитирования обеих сторон книги. Есть много причин, по которым AMM стали прорывной моделью для децентрализованных бирж. Во-первых, для токен-проектов привлечение маркет-мейкеров является чрезвычайно дорогостоящим – сделки очень односторонние и концентрируют слишком большое влияние в руках маркет-мейкера. Во-вторых, для маркет-мейкеров предоставление ликвидности на децентрализованных биржах является дорогостоящим, учитывая латентность и стоимость внутрицепочечных сделок. С помощью AMM проекты могут иметь ликвидность с первого дня, что значительно облегчает загрузку сообществ и сетей.

Последний примитив DeFi, о котором стоит упомянуть, это заимствование и кредитование рынков, а точнее, заимствование и кредитование непосредственно из "умного" контракта. Эти системы позволяют любому, у кого есть простаивающие активы, вложить их в общий кредитный пул, а любому, кто хочет занять активы, снять их из этого пула в обмен на проценты. Девелоперы смогли создать мощные продукты, сформировав топ-рынок этих кредитных рынков. Например, кредитные рынки dYdX поддерживают глобальную систему маржинальной торговли — способность трейдеров зарабатывать проценты помогает приносить больше ликвидности в платформу.

Куда идет DeFi?

DeFi только начал процесс децентрализации наиболее важных составляющих традиционного финансирования. 2020 год стал переломным для компании DeFi — отмеченные выше примитивы используются для создания как продуктов, конкурирующих с традиционными решениями, так и новых сетевых продуктов, которые недоступны в сегодняшней системе.

Недавний бум добычи ликвидности на самом деле представляет собой интересную игру на генерации доходности. Хотя большая часть доходности зависит от инфляции, а не от реальных процентов или денежных потоков, она предлагается в то время, когда большинство традиционных банков предлагают ставки по сбережениям, близкие к 0%. В связи с этим мы наблюдаем огромный приток капитала в экосистему. Даже если это краткосрочная перспектива, этот новый капитал помогает стимулировать эксперименты до тех пор, пока не будет найдено что-то ценное. Точно так же, эти протоколы имеют внутреннюю ценность через свои денежные потоки. Так что даже если доходность со временем обвалится, у них все равно есть пол, который намного больше, чем все, что предлагается в традиционной банковской системе.

Децентрализованная биржа — это также вертикаль, которая будет продолжать расти в краткосрочной и среднесрочной перспективе, и мы ожидаем, что в ближайшие несколько лет она превзойдет большинство централизованных бирж. Уже сегодня было много дней, в течение которых торговля на Uniswap превосходила торговлю на Gemini, Kraken и даже на Coinbase. Такие события, как добыча ликвидности, повысят ликвидность, предлагаемую на децентрализованных биржах, до такой степени, что трейдеры смогут обмениваться по более дешевому курсу, чем на централизованных биржах, и без KYC. Кроме того, децентрализованные биржи все еще находятся в режиме v1.0. На dYdX мы приложили все усилия, чтобы построить маржинальную торговлю и самый первый синтетический BTC бессрочный своп, все в цепочке, так что пользователям никогда не придется отказываться от опеки над своими средствами. В ближайшие несколько месяцев мы также запустим наше решение Layer 2 со Starkware, которое значительно сократит расходы, увеличит пропускную способность и позволит торговать большим количеством торговых пар, а также предоставит возможность кросс-маржинальной торговли на наших вечных рынках.

Еще одной областью, в которой децентрализованное финансирование подрывает деятельность своих централизованных контрагентов, является кредитование. Кредитование по цепочке всегда критиковалось за неспособность администрировать кредиты с недостаточным залоговым обеспечением из-за отсутствия средств правовой защиты и идентичности, но вскоре ситуация может измениться в связи с новым порядком кредитования, разработанным Aave для делегирования кредитов. С помощью своей системы владельцы токенов смогут ставить свои активы под кредитную репутацию другого адреса (привязанного к пользователю), что позволит этому адресу заимствовать средства без избыточного обеспечения кредита. Если этот пользователь не погасит кредит, то именно его стейкер [Прим. И: держатель] будет наказан, то есть держатели токенов будут мотивированы действовать таким образом, чтобы не навредить им, фактически помогая гарантировать, что только кредитоспособные заемщики смогут брать беззалоговые кредиты.

Наконец, в экосистеме DeFi появились собственные предложения страхования, позволяющие пользователям приобрести защиту от рисков, связанных с "умными" контрактами. Одним из самых больших барьеров на пути внедрения DeFi в первые дни существования компании было отсутствие страховки. Ни один традиционный страховщик не входил в пространство, поэтому участники экосистемы строили свои собственные решения. С помощью таких протоколов, как Nexus Mutual и Opyn, пользователи DeFi могут защитить свои депозиты без необходимости в традиционном банке или учреждении.

Все инновации, происходящие в экосистеме DeFi, подтверждают тот факт, что децентрализованное финансирование может создавать финансовые приложения, которые более желательны, чем те, которые существуют в традиционном мире. Мы уже видим, как некоторые проекты DeFi обгоняют части централизованной криптоэкономики, и вскоре эта деятельность начнет обгонять традиционный мир. Никогда еще не было такой потребности в финансовой системе, которая была бы более справедливой, открытой и эффективной. В dYdX мы не могли придумать более захватывающей миссии, к которой можно было бы стремиться.